Partner: So sparen Sie Steuern und sorgen für die Zukunft vor

Eine dritte Säule ist die ideale Vorsorgestrategie, um sich finanziell abzusichern und gleichzeitig weniger Steuern zu zahlen.

Das Wichtigste in Kürze

- Die obligatorische Altersvorsorge kann für viele den Grundbedarf nicht decken.

- Eine dritte Säule kann allfällige Vorsorgelücken schliessen.

- Das Beste daran: Die eingezahlten Beträge können von den Steuern abgezogen werden.

Sei es für ein Eigenheim oder den Ruhestand: Die Schweiz ist ein Sparvolk. Der durchschnittliche Haushalt spart pro Monat rund 20 Prozent seines Einkommens. Damit gehören wir im europäischen Raum zu den Spitzenreitern.

Auch wenn der Ruhestand noch in weiter Ferne liegt, möchte Laura ihre finanzielle Zukunft nicht dem Zufall überlassen. Sie weiss: Vorsorgen ist das eine, optimal Vorsorgen das andere. Wir zeigen Ihnen, wie Laura und Sie sich nicht nur absichern, sondern dabei auch noch Steuern sparen können.

So funktioniert unser Vorsorgesystem

Die Schweizer Vorsorge basiert auf dem Drei-Säulen-Prinzip. Die ersten beiden Säulen setzen sich aus der AHV (Alters- und Hinterlassenenversicherung) und der BVG (Berufliche Vorsorge) zusammen. Sie werden bei Erwerbstätigen Personen automatisch eingezahlt und finanzieren sich aus Beiträgen von Arbeitnehmenden und Arbeitgebenden.

Die ersten beiden Säulen sollen gemeinsam ein angemessenes Grundeinkommen im Alter sicherstellen. Was Laura bisher nicht wusste: Die gemeinsamen Renten aus AHV und BVG belaufen sich in der Regel auf lediglich 60 Prozent des letzten Einkommens. Allfällige Vorsorgelücken lassen sich durch die private Vorsorge – insbesondere in Form der dritten Säule – decken.

Privat vorsorgen mit dritter Säule

Die dritte Säule ist freiwillig und gliedert sich in zwei Teile: Säule 3a und Säule 3b. Bei der Säule 3a handelt es sich um steuerbegünstigtes Vorsorgesparen. Wer seine Chancen auf eine grössere Rendite erhöhen möchte, kann sein Vorsorgeguthaben auch in Wertschriften investieren.

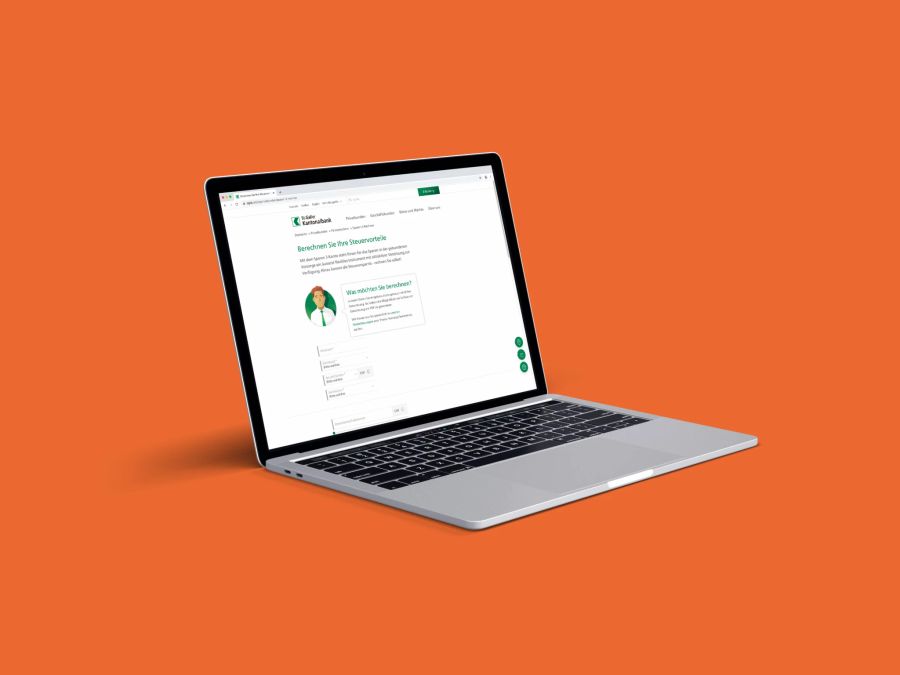

Die Beiträge in die Säule 3a können bis zu einem Maximalbetrag von den Steuern abgezogen werden. Hier können Sie mit der St.Galler Kantonalbank ganz einfach Ihre Steuervorteile berechnen.

Der Maximalbetrag ist für Personen mit oder ohne Pensionskasse unterschiedlich hoch angesetzt und wird jährlich festgesetzt. Im Jahr 2024 können Erwerbstätige mit Pensionskasse jährlich 7056 Franken einzahlen. Für Selbstständige oder Erwerbstätige ohne Pensionskasse gelten bis zu 20 Prozent des Nettoerwerbseinkommens oder maximal 35'280 Franken als Obergrenze.

Ein Bezug ist für Laura nur unter bestimmten Bedingungen möglich. Dazu gehört die Pensionierung, aber auch der Erwerb von Wohneigentum oder das endgültige Verlassen der Schweiz.

Frühzeitig loslegen lohnt sich

Nach einer ausgiebigen Recherche hat Laura die für sie passende Lösung gefunden: Das Sparen 3-Konto der St.Galler Kantonalbank.

Das Sparen 3-Konto stellt eine gebührenfreie Option für ein steuerbegünstigtes Vorsorgesparen dar. Es fokussiert sich insbesondere auf die Planung für den Ruhestand sowie die Förderung von Wohneigentum. Zu den Steuerabzügen kommt auch noch eine attraktive Verzinsung hinzu. Alles Weitere dazu finden Sie hier.

00:00 / 00:00

Falls Laura in Zukunft noch digitaler und renditenorientierter unterwegs sein möchte, kann sie den Wechsel zu Denk3a in Betracht ziehen. Über Denk3a kann sie eigenständig und unkompliziert über die SGKB App in eine Vorsorgestrategie investieren, die ihren Bedürfnissen entspricht.

Dabei profitiert sie von wettbewerbsfähigen Preisen und behält stets den Überblick über die Entwicklung ihrer Vorsorgegelder. Interessiert? Dann können Sie hier alle weiteren Informationen nachlesen.

Wer frühzeitig vorsorgt, hat später kein Nachsehen. Die private Vorsorge ist freiwillig, sinnvoll und bewahrt Sie vor bösen Überraschungen im Alter. Jetzt loslegen und Steuern sparen – mit der St.Galler Kantonalbank.