Vorsorge Oberland: Altern in der Schweiz

Mit einer soliden Altersvorsorge profitieren Sie nicht erst in der Zukunft. Wir zeigen Ihnen, wie Sie den Hebel bei allen drei Säulen ansetzen können.

Das Wichtigste in Kürze

- Von einer vollumfänglichen Altersvorsorge profitieren Sie schon heute.

- Ziel des 3-Säulen-Prinzips ist eine finanzielle Absicherung in allen Lebenslagen.

- Sorgen Sie in jungen Jahren vor, um im Alter nicht in finanzielle Not zu geraten.

- Wir geben Ihnen Tipps, wie Sie Ihr Altersguthaben jederzeit optimal verwalten können.

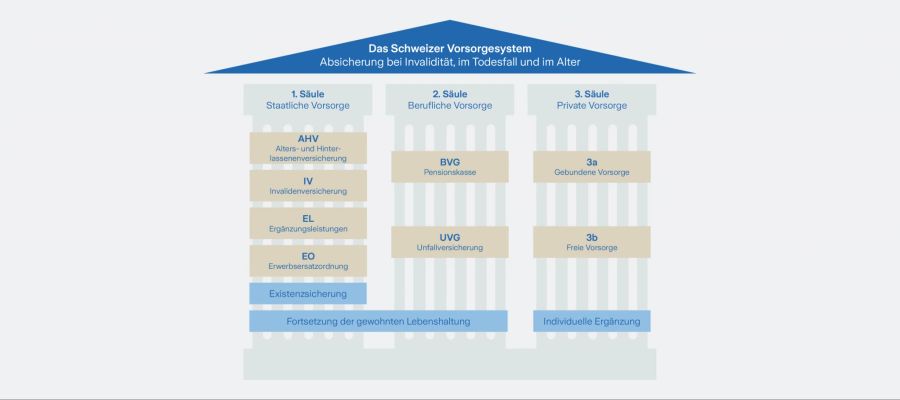

Das Ziel der Schweizer Altersvorsorge ist es, dass die Schweizer Bevölkerung in allen Lebenslagen finanziell gut dasteht.

Dazu beruht das Schweizer Vorsorgesystem auf drei Säulen: staatliche Vorsorge (1. Säule), berufliche Vorsorge (2. Säule) und private Vorsorge (3. Säule).

Deshalb wird es auch das «3-Säulen-Prinzip» genannt. Das 3-Säulen-Prinzip dient aber nicht nur pensionierten Personen: Auch wenn Sie erwerbsunfähig werden oder ein naher Angehöriger oder eine nahe Angehörige stirbt, sind Sie finanziell abgesichert. Dafür sorgen die drei Säulen. Wenn Sie mehr zum 3-Säulen-Prinzip der Schweiz erfahren möchten, lesen Sie unseren Artikel «Das Drei-Säulen-Prinzip: Eine Übersicht zur Altersvorsorge».

Vorsorge: Sichern Sie sich finanziellen Spielraum – auch im Alter

Wenn alles gut geht, ist er irgendwann da: ihr letzter Arbeitstag. Sie werden nach Ihrer Pensionierung mehr Zeit haben – für sich, Ihre Familie und Freunde und für Hobbys. Gleichzeitig werden Sie aber auch weniger Einkommen zur Verfügung haben.

Denn einen Lohn erhalten Sie nicht mehr. Was Sie bekommen, sind Gelder aus der ersten und zweiten Säule. Aber diese decken im besten Fall circa 60 Prozent Ihres letzten Gehalts ab. Um die entstandene Lücke zu füllen, gibt es die dritte Säule – die private Vorsorge.

Lebenskosten ändern sich nach der Pensionierung nicht gross

Bei der dritten Säule handelt es sich um Ihr privat angespartes Alterskapital. Das ist wichtig, denn Ihre Lebenskosten reduzieren sich nicht automatisch, wenn Sie das AHV-Alter erreichen und in Rente gehen. Sie müssen immer noch mit Ihren gewohnten Fixkosten wie Wohnungsmiete, Krankenkassenprämien oder Kosten für Lebensmittel und für Mobilität rechnen. Und das für eine lange Zeit.

Heute leben Frauen im Alter von 65 Jahren im Schnitt noch weitere 22 Jahre. Bei Männern sind es noch 19.9 Jahre. Das sind rund 20 Jahre, die wir von der Altersvorsorge leben müssen.

Um nicht in finanzielle Engpässe zu geraten, sollte die Vorsorge bereits in jungen Jahren thematisiert werden. Wenn Sie mehr zum Thema «Langlebigkeit» erfahren möchten, lesen Sie unseren Artikel «Was ein langes Leben für Ihre Altersrente bedeutet».

Wie geht Sparen für das Alter?

Es lohnt sich, den Hebel an allen drei Säulen anzusetzen. So geniessen Sie das Leben als Rentnerin oder Rentner ohne finanzielle Sorgen. Und das gute dabei: Sie profitieren nicht erst im Alter davon, sondern schon jetzt.

Erste Säule: Beitragslücken in der AHV verhindern

Wenn Sie ab 21 Jahren bis zu Ihrer Pensionierung lückenlos in die Alters- und Hinterlassenenversicherung (AHV) einzahlen, beträgt Ihre monatliche AHV-Rente zwischen 1'195 und 2'390 Franken. Fehlende Beitragsjahre, sogenannte «Beitragslücken», entstehen jedoch schnell. Und zwar dann, wenn Sie den jährlichen Mindestbeitrag nicht einzahlen. Das kann zum Beispiel in folgenden Fällen geschehen:

● Wenn Sie bis Mitte 20 studieren, ohne erwerbstätig zu sein.

● Wenn Sie längere Zeit im Ausland gelebt haben.

● Wenn Sie vielen kurzen Jobs nachgegangen sind. Löhne unter 2’300 Franken pro Arbeitgeber und Jahr sind beitragsfrei.

Wenn Ihnen ein Beitragsjahr fehlt, dann wird Ihre Rente rund 2.3 Prozent tiefer ausfallen. Sie können fehlende Beitragsjahre nachzahlen. Das ist aber nur für Lücken in den letzten fünf Jahren möglich.

Tipp: Prüfen Sie regelmässig, ob Ihnen Beitragsjahre in der AHV fehlen. Bestellen Sie dazu einen Auszug aus Ihrem Konto. Das können Sie bei Ihrer kantonalen Ausgleichskasse tun.

Gut zu wissen: Bei verheirateten Paaren wird der AHV-Mindestbeitrag über den Partner oder die Partnerin eingezahlt, der oder die einer Lohnarbeit nachgeht. Das heisst, Hausfrauen oder Hausmänner müssen keine AHV-Beiträge bezahlen, wenn deren Ehepartner respektive Ehepartnerinnen erwerbstätig sind.

Zweite Säule: Einkauf in die Pensionskasse

Sofern es finanziell für Sie möglich ist, können Sie Ihre berufliche Vorsorge (BVG) aufstocken. Dies, indem Sie freiwillig in die Pensionskasse einzahlen. Damit sorgen Sie nicht nur fürs Alter vor, sondern sparen auch Steuern. Denn Sie können den Betrag von Ihrem steuerbaren Einkommen abziehen.

Am besten ist es, wenn Sie grössere Beträge auf mehrere Jahre aufteilen. Damit können Sie jährlich Steuern sparen. Wie viel Sie zusätzlich in die Pensionskasse einzahlen können, hängt von Ihrem Einkaufspotential ab. In Ihrem Pensionskassen-Ausweis steht, wie gross das Potential ist.

Tipp: Prüfen Sie, ob Sie in die Pensionskasse einzahlen können. Bestellen Sie dazu den Kontoauszug aus der beruflichen Vorsorge.

Gut zu wissen für Teilzeitarbeitende

Sie werden per Gesetz erst dann in eine Pensionskasse aufgenommen, wenn Sie ein Jahresgehalt von über 21’510 Franken erhalten. Seien Sie vorsichtig, wenn Sie bei mehreren Arbeitgebenden viele kleine Pensen innehaben: Wenn Sie insgesamt 21’510 Franken oder mehr verdienen, aber nicht beim gleichen Arbeitgeber, so sind Sie keiner Pensionskasse angeschlossen.

Sie können sich jedoch freiwillig bei der Stiftung Auffangeinrichtung BVG versichern lassen. Je nach Pensionskassen-Reglement Ihrer Arbeitgebenden, können Sie sich auch bei einer dieser Pensionskassen versichern lassen. Erkundigen Sie sich dafür bei Ihren Arbeitgebenden.

Als Teilzeitarbeitende sollten Sie auch den Koordinationsabzug berücksichtigen. Der Koordinationsabzug wird vom Bruttolohn abgezogen, um den versicherten Lohn zu bestimmen. Dieser beträgt aktuell 25’095 Franken, sowohl für Vollzeit- als auch Teilzeitarbeitende.

Das heisst: Ob jemand 120’000 Franken im Jahr verdient oder 30’000 Franken, wird der Lohn immer um 25’095 Franken reduziert. Dies, um den versicherten Lohn zu bestimmen. Viele, die lange Teilzeit arbeiten, leben deshalb im Alter mit dem Existenzminimum. Oder sie sind von ihrem Partner oder ihrer Partnerin abhängig.

Tipp: Sprechen Sie Ihren Arbeitgeber auf den Koordinationsabzug an. Einige Pensionskassen kommen Ihren Teilzeitangestellten entgegen und passen den Abzug freiwillig dem kleineren Pensum an.

Dritte Säule: Mit Säule 3a vorsorgen und Steuern sparen

Es gibt viele gute Gründe, um in die dritte Säule einzuzahlen. Mit Hinblick auf die Pensionierung lohnt es sich, jährlich in die private Vorsorge einzuzahlen, um Alterskapital aufzubauen. Damit können Sie jährlich Steuern sparen. Denn Sie dürfen den Betrag, den Sie einzahlen, von Ihrem steuerbaren Einkommen abziehen.

Im Jahr 2022 können Personen, die einer Pensionskasse angeschlossen sind, 7’056 Franken einzahlen. Personen ohne Pensionskasse dürfen 20 Prozent ihres Nettoeinkommens einzahlen oder maximal 35’280 Franken. Mehr Informationen zur Säule 3a erhalten Sie im Artikel «Die Säulen 3a und 3b – eine Übersicht».

Tipp: Je früher Sie beginnen, fürs Alter zu sparen, desto mehr profitieren Sie vom Zinseszins-Effekt. Der Zinseszins bedeutet der Zins, den man auf einen Zins erhält.

Wir beraten Sie gerne

Oft lohnt sich eine persönliche Beratung, denn unsere Lösungen sind so individuell wie Ihre Situation. Bei Zurich haben Sie die Wahl: Ihr Kundenberater berät Sie bei Ihnen daheim, auf der Agentur oder per Videokonferenz. So, wie es für Sie am besten passt.

Dieser Artikel entstand in Zusammenarbeit mit der Zürich Versicherungs-Gesellschaft AG. Den Originaltext finden Sie hier.