Mobility-Kunden vergessen Unfallprotokoll – das wird teuer

Mobility ändert seine Geschäftsbestimmungen aufgrund verschärfter Regeln der Versicherungsgesellschaften. Doch diese wollen davon nichts wissen.

Das Wichtigste in Kürze

- Mobility verschärft die Regeln – das Unfallprotokoll wird zur Pflicht.

- Ein Versäumnis kann nun zu Kosten führen – auch wenn man den Unfall nicht verursacht hat.

- Brisant: Rund die Hälfte der Autofahrerinnen und Autofahrer vergisst das Protokoll.

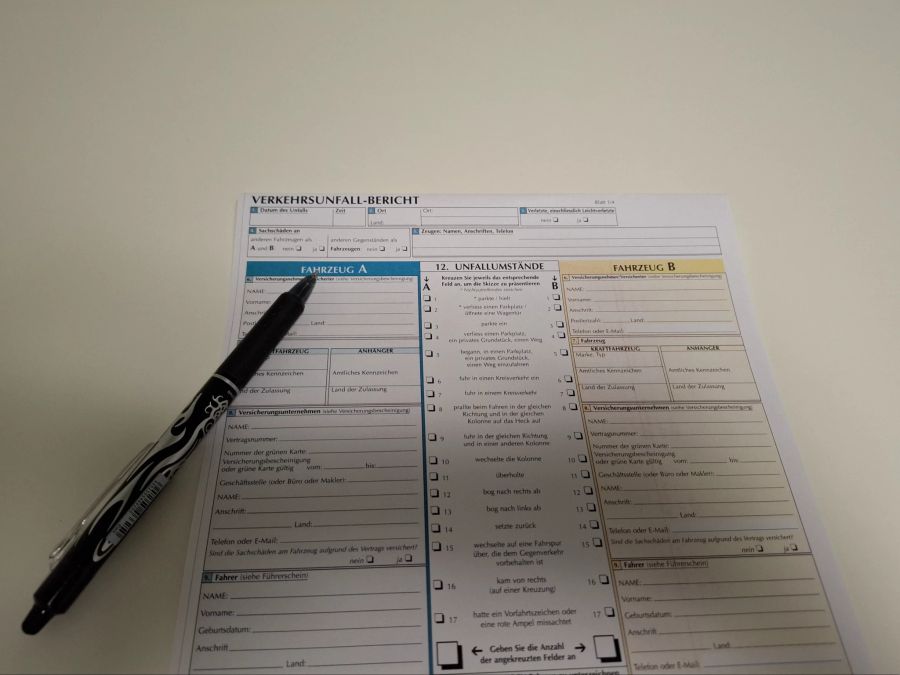

Für alle, die bei einem Verkehrsunfall kein Protokoll erstellen, wird es jetzt teuer.

Per Anfang Februar passt der Carsharing-Anbieter Mobility seine Geschäftsbestimmungen an.

Unter anderem heisst es: «Die Versicherungsgesellschaften haben ihre Regeln verschärft und können die Schadenübernahme verweigern, wenn das Unfallprotokoll fehlt. Ein Versäumnis seitens der Kundschaft kann dazu führen, dass sie die Reparaturkosten selbst tragen muss.»

Auf Anfrage von Nau.ch erklärt Mobility-Sprecherin Sybille Theiler, dass die Versicherungen grundsätzlich zwar immer auf ein Unfallprotokoll bestehen.

Aber: «Die Versicherungsgesellschaften waren bei entsprechenden Versäumnissen früher häufig kulant. Seit letztem Jahr jedoch werden die Protokolle vermehrt eingefordert.»

Ein Auge zudrücken? Gibt es nicht mehr!

«Bedauerlicherweise versäumen es die Kunden»

Schon bislang war man beim Carsharing-Anbieter angehalten, immer ein Unfallprotokoll vorzulegen, wenn beim Unfall nicht die Polizei involviert war. Aber: «Bei mehr als der Hälfte der Unfälle muss Mobility das Protokoll aktiv einfordern», so Theiler.

Und: «Bedauerlicherweise kommt es vor, dass Kunden und Kundinnen dies dennoch versäumen. In der Folge kann es beispielsweise vorkommen, dass die Haftpflichtversicherung eines Verursachers nicht für den Schaden an unserem Mobility-Fahrzeug aufkommt.»

Im vergangenen Jahr sei das mehrfach vorgekommen. «Bis anhin ist Mobility für die entsprechenden Kosten aufgekommen.» Konkrete Zahlen kann der Carsharing-Anbieter keine nennen.

Heisst: Mobility hat den Schaden an ihrem Auto dann bisher selbst zahlt.

Mobility will nicht mehr für Versäumnis blechen

Doch damit ist nun Schluss. Mobility will diese anfallenden Kosten nicht mehr für seine Kundinnen und Kunden übernehmen.

Dass die Schrauben angezogen wurden, habe man bei Axa, Zurich und Helvetia festgestellt, so der Carsharing-Anbieter. Doch: Die Auto-Versicherungen wollen auf Nachfrage von Nau.ch ihrerseits nichts von einer Verschärfung wissen.

Helvetia und ihre Tochtergesellschaft Smile teilen mit: «Unfallprotokolle fordern wir grundsätzlich dann ein, wenn uns unklare Sachverhalte gemeldet werden. Oder wir keine Angaben der Gegenpartei zum relevanten Schadenfall vorliegen haben.»

Auch die Zurich-Versicherung sagt: «Zurich hat ihre Anforderungen in Sachen Unfallprotokoll nicht verschärft. Ein Unfallprotokoll wird vor allem dann verlangt, wenn widersprüchlich Aussagen zum Unfallhergang vorliegen.»

Und die Axa dementiert: «Liegt kein Unfallprotokoll vor, hat dies in Bezug auf unsere Versicherungsleistungen jedoch keine Konsequenzen für die Versicherten. Das heisst, wir verweigern oder kürzen aufgrund dessen keine Leistungen.»

Fragen dazu, in wie vielen Fällen kein Unfallprotokoll vorgelegt wird oder ob Kulanz gezeigt wurde, lassen die Versicherungen unbeantwortet. Man erhebe keine Zahlen dazu.

Bei TCS-Versicherung haben nur 30 Prozent ein Unfallprotokoll

Nur der TCS kann für seine Versicherung Zahlen nennen: «In rund 70 Prozent erfolgt die Unfallmeldung nicht mit einem Unfallprotokoll», sagt Sprecherin Vanessa Flack. Nur bei Unfällen im Ausland sei der Anteil der Meldungen mit 80 bis 90 Prozent erheblich grösser.

Grundsätzlich empfehlen die Versicherungen, immer ein Unfallprotokoll zu erstellen und aussagekräftige Fotos zu machen.

Denn: Wenn die Beweislage nicht eindeutig ist, kann ein Fehlen tatsächlich ein Problem darstellen. In diesem Fall kann es vorkommen, dass der Autofahrer die Reparatur selbst bezahlen muss. Obwohl man selbst nicht für den Unfall verantwortlich war.

Dominic Mathis vom Beratungsunternehmen VZ Vermögenszentrum erklärt bei Nau.ch: «Ohne Beweis des Hergangs und fehlender Vollkaskoversicherung können Leistungen verweigert werden. Zusätzlich ist ein Regress auf die Haftpflichtversicherung ohne Beweis meist aussichtslos.»

Aussagen direkt nach Unfall sind noch unverfälscht

Hintergrund: Direkt nach dem Unfall sind die Aussagen am ehrlichsten und das Geschehene ist noch präsent.

«Oftmals verfälscht sich die Schilderung des Unfallhergangs bereits am Folgetag», so der Versicherungs-Experte. «Sodass der tatsächliche Sachverhalt ohne Protokoll nicht korrekt rekonstruiert werden kann.»

Liegt kein Protokoll vor und ändern sich die Aussagen zum Unfallhergang, muss man den Sachverhalt nachweisen können.

«Ohne Zeugen oder Unfallprotokoll ist dies aber aussichtslos», so Mathis. «Sodass der Kunde im schlimmsten Fall auf den eigenen Kosten sitzen bleibt, wenn er keine eigene Versicherung dafür hat.»

Übrigens: Bei Unfällen, bei denen die Unfallursache unklar ist oder es Verletzte gibt, reicht ein Protokoll nicht. Stattdessen muss die Polizei gerufen werden.