Krankenkasse: Ist Prämienanstieg gar nicht so schlimm?

Die Krankenkassen-Prämien steigen von Jahr zu Jahr. Das sei kein Problem, findet der Experte. Die Leute müssten aber bereit sein, sich anderswo zurückzuhalten.

Das Wichtigste in Kürze

- Dass die Prämien steigen, sei nicht unbedingt ein Problem, sagt der Krankenkassen-Experte.

- Allerdings würden viele Leute mehr Geld für andere Dinge wie Handys oder Autos ausgeben.

- Er rät Familien auf alternative Modelle auszuweichen, auch um die Konkurrenz anzuheizen.

Von «Prämienexplosion» ist häufig die Rede, wenn es um die steigenden Krankenkassenprämien geht. Doch: Ist das Jammern überhaupt gerechtfertigt? Ein Krankenkassen-Experte sagt: Wer sich wegen der Krankenkassenprämie verschuldet, gibt zu viel für Luxusgüter aus.

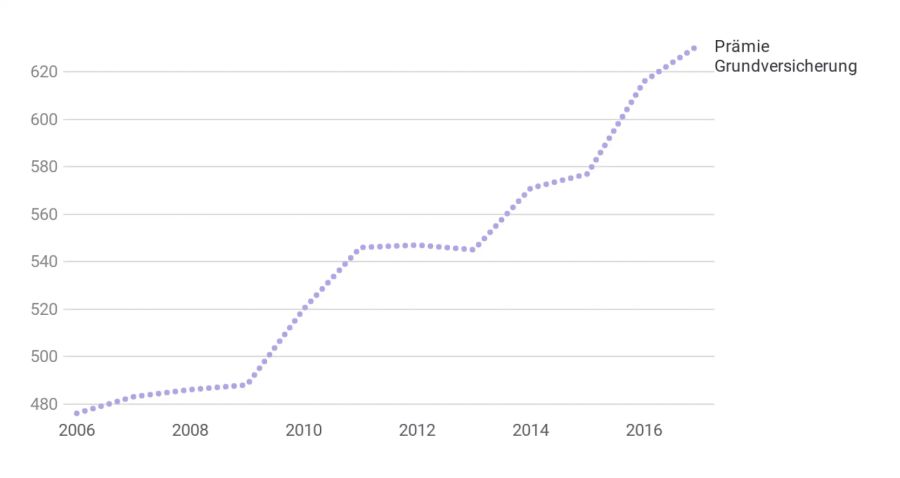

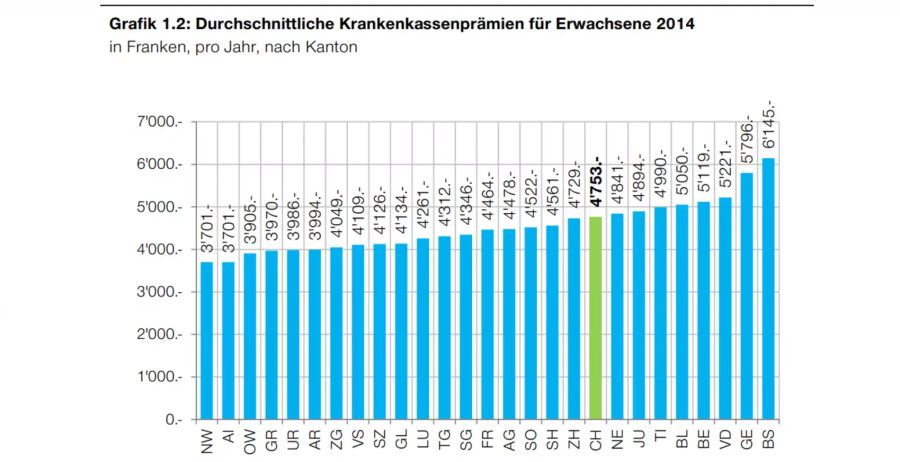

Zum Thema Krankenkassenprämien gibt es unzählige Daten und mindestens so viele Deutungen. Fakt ist: Die Prämien der Obligatorischen Krankenkasse (OKP) verteuerten sich seit dem Jahr 2000 um knapp 33 Prozent.

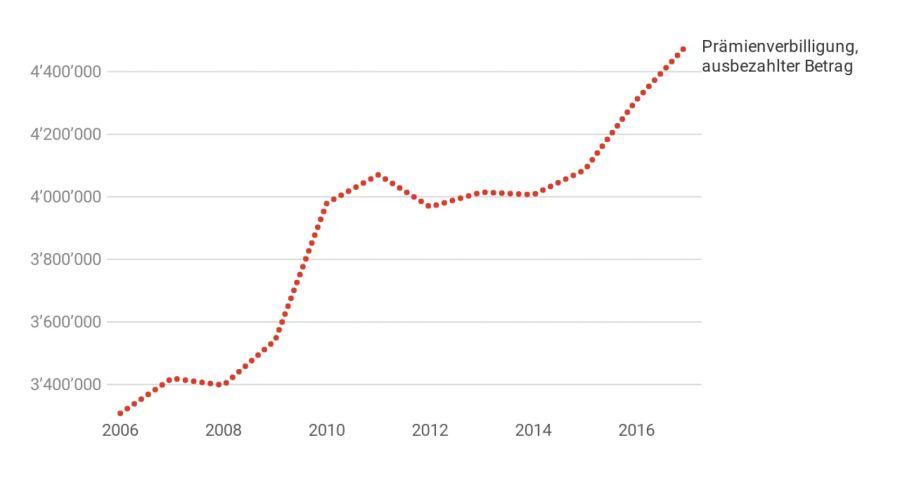

Die Ausgaben für Prämienverbilligungen stiegen im selben Zeitraum um über 35 Prozent auf insgesamt fast 4,5 Millionen Franken.

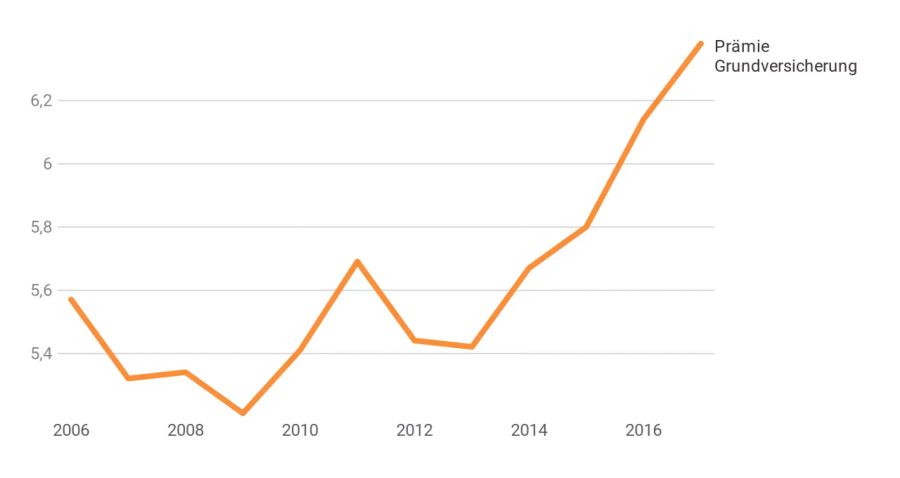

Entscheidend ist jedoch, dass die Belastung der Prämien in Relation zum verfügbaren Einkommen zunahm. Während die OKP-Prämien 2006 gut 5,5 Prozent des Einkommens frassen, stieg der Wert bis 2017 auf 6,38 Prozent.

Krankenkasse belastet Einkommen unterschiedlich

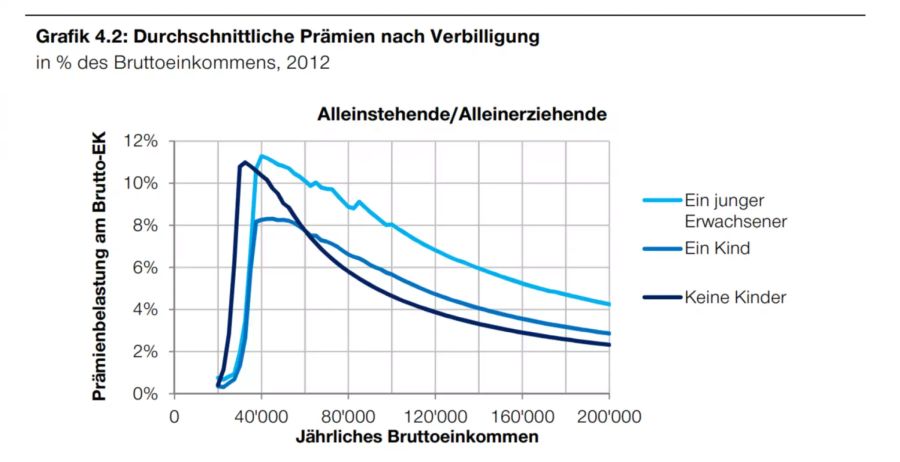

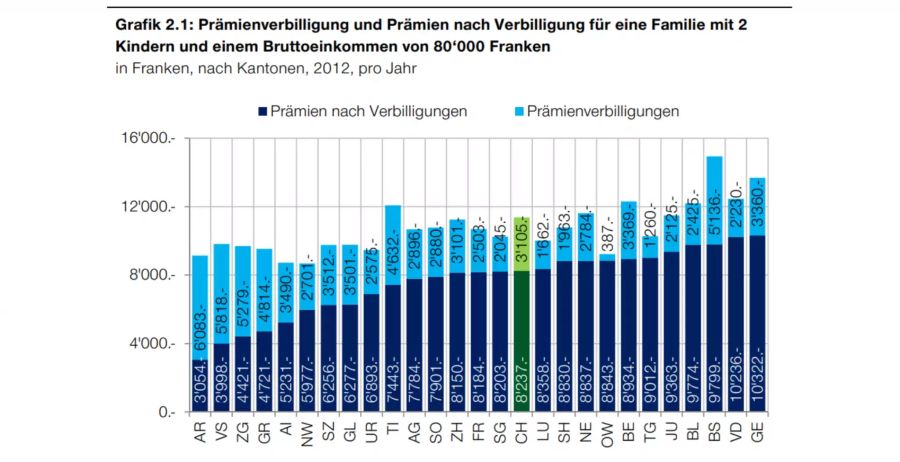

Die Ausgaben für die Krankenversicherung belastet jedoch nicht alle Einkommensklassen gleich stark. Für Familien liegt der Wert höher: Wie die «Sonntagszeitung» mit Verweis auf Berechnungen des Schweizerischen Gewerkschaftsbundes SGB darlegte, zahlen diese bis zu 14 Prozent ihres Nettolohns für Prämien – jeden siebten Franken.

Dieser Wert hat sich demnach in den letzten 20 Jahren verdoppelt. Ausserdem ist die finanzielle Belastung je nach Kanton unterschiedlich.

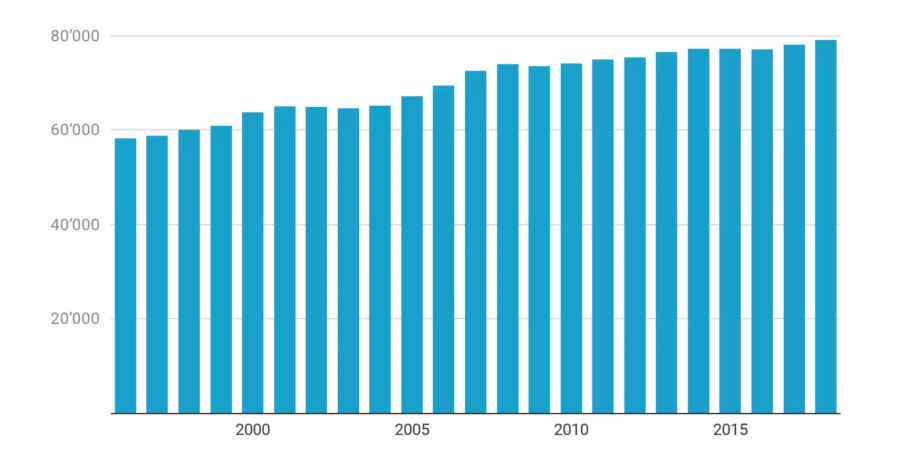

Allerdings: Auch die Löhne stiegen. Und zwar ebenfalls deutlich, um über 22 Prozent. Das Gesamteinkommen pro Kopf lag 2017 bei 78'057 Franken.

In absoluten Zahlen stiegen die Krankenkassenprämien indes weniger stark als die Löhne. Stieg die Prämie der Grundversicherung zwischen 2006-2017 um 156 Franken, stieg das Grundeinkommen pro Kopf um 8603 Franken.

Prämienverbilligungen hinken Krankenkassenprämien hinterher

Trotzdem: Wie die «SoZ» schreibt, stieg der Anteil der wegen OKP-Prämien verschuldeten Haushalte von 36 Prozent im Jahr 2000 auf 59 Prozent im Jahr 2018, der geschuldete Betrag pro Haushalt von knapp 4000 auf über 10'000 Franken. Der SGB fordert daher eine Erhöhung der Prämienverbilligungen.

Doch Comparis-Sprecher Felix Schneuwly sieht das Problem anderswo. «Ist die Prämienbelastung das Problem oder die Prioritäten Handy, Auto, Ferien etc.?», fragt er auf Twitter. Auf Nachfrage erklärt er: «Der Anstieg der Krankenkassenprämien ist für die grosse Mehrheit der Versicherten tragbar.»

Zwar seien die steigenden Krankenkassenprämien nach der Altersvorsorge tatsächlich die zweitwichtigste Sorge der Schweizer. «Was aber bei all diesen Sorgenumfragen ignoriert wird, sind die Budgetposten, die relativ zum Lohn sinken wie Nahrungsmittel, Elektronik usw. sowie jene Budgetposten, die steigen, weil die Leute mehr Geld zur Verfügung haben als früher: Teurere Handys und Abos, teurere und grössere Autos, mehr und teurere Ferien, grössere Wohnungen.»

Die Zahlen der «SoZ» seien «absichtlich irreführend». Denn das Bundesamt für Gesundheit habe falsch gerechnet – die Prämien schlucken nur 6,2 statt der kommunizierten 14 Prozent des Einkommens, wie die «NZZ» nachkalkulierte. Zudem sei die höchste Prämie als Referenz gewählt worden, auch bei Haushalten in bescheidenen Verhältnissen.

Schneuwly: Gesetz muss umgesetzt werden

Für Schneuwly ist deshalb klar: Mit den Prämienverbilligungen haben die Kantone genug Spielraum jene Versicherten zu unterstützen, die ihre Krankenkassenprämien tatsächlich nicht bezahlen können. «Wer nicht bezahlen kann, hat das Recht auf Prämienverbilligung. Wenn diese simple Logik funktioniert, muss sich niemand verschulden, weil er die Prämien nicht bezahlen kann – es sei denn, er gibt das Geld für anderes aus und hat dann keines mehr für Zwangsabgaben wie Steuern und Krankenkassenprämien.»

Es könne nämlich nicht sein, dass einerseits die Kantone Prämienverbilligungen an Kassen ausbezahlen und andererseits Leute von Kassen betrieben würden, obwohl sie Prämienverbilligungen bekommen müssten, diese aber nicht beantragen.

Man müsse – so Schneuwly – also lediglich das Gesetz durchsetzen. Aber auch die Versicherten könnten mithelfen, dass der Wettbewerb besser spiele: indem sie den Anbieter konsequenter wechseln. Das wiederum rät Schneuwly jenen Haushalten, welche den höchsten Einkommensanteil für die Prämien ausgeben müssen. Und: Auf ein Alternativ- oder Flexmodell setzen.